土地や建物を売った時に税金がかかるのはご存じでしょうか??

土地や建物をご売却した際には譲渡所得税という税金がかかってくることはご存じでしょうか??特別控除を上手に使うことで譲渡取得税を減額することが可能です。

譲渡取得税の計算・特別控除特例の勉強をしてみましょう!!

目次

- ○ 課税譲渡所得金額の計算

- ○ 税額の計算

- ○ 譲渡益や譲渡損失がある場合の特例

- ○ 1 マイホームを売って、譲渡益がある場合

- ○ 2 マイホームを売って、譲渡損失が生じた場合

- ○ おわりに・・・・

- ・【この記事を書いた人】 (株)ナイスコーポレーション 林克哉(はやしかつや)

課税譲渡所得金額の計算

課税譲渡所得金額は、次の算式により計算します。

次の算式で計算した結果、損失が生じても、土地や建物の譲渡所得以外の所得との損益通算はできません。ただし、マイホームを売ったときは、損失を控除できる特例があります。

・譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

・譲渡価格

土地・建物のご売却金額

・取得費

売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。

実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。

・譲渡費用

1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取り壊して土地を売ったときの取壊し費用などです。

・特別控除額

収用などのとき:最高5,000万円

自分の住んでいる家屋と土地を売ったとき:最高 3,000万円

税額の計算

課税譲渡所得金額に税率を掛けて税額を計算します。

税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、下の表のように異なります。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

例えば、令和4年中に売った場合は、その土地や建物の取得が平成28年12月31日以前であれば「長期譲渡所得」に、平成29年1月1日以後であれば「短期譲渡所得」になります。

税率

区分 所得税 住民税

長期譲渡所得 15% 5%

短期譲渡所得 30% 9%

注1:マイホームを売ったときには、税率を軽減する特例があります。

注2:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

譲渡益や譲渡損失がある場合の特例

マイホームを売って譲渡益がある場合は、特別控除などの特例があります。

譲渡損失がある場合は、損益通算や繰越控除ができる特例があります。

自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には次の特例が受けられます。

注:(特定増改築等)住宅借入金等特別控除などについては、入居した年又はその年の前2年若しくは後3年以内に1(1)~(3)「の特例を適用するときは、その適用を受けることはできません。

(「マイホームを持ったとき」、「マイホームを増改築等したとき」参照)

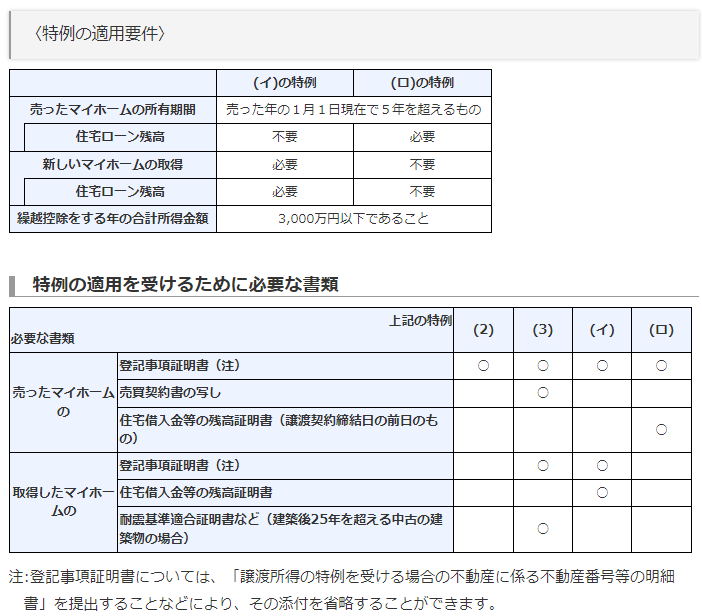

これらの特例を受ける場合は、一定の書類(※)を添付した確定申告書を提出する必要があります。

※下表の「特例の適用を受けるために必要な書類」参照

さらに2(イ)又は(ロ)の特例の適用を受ける場合には、確定申告書を申告期限内に提出し、かつ、その後の年も連続して確定申告書を提出する必要があります。

1 マイホームを売って、譲渡益がある場合

(1) 3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

譲渡所得-特別控除=課税譲渡所得金額

譲渡所得:譲渡価額-(取得費+譲渡費用)

特別控除:3,000万円(※)

※譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度となります。

(2) 軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、上記(1)3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

課税長期譲渡所得金額 所得税 住民税

6,000万円までの部分 10% 4%

6,000万円を超える部分 15% 5%

注:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

(3) 買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上などの、一定の要件に該当する場合には、その譲渡益の課税を繰り延べる特例が受けられます。

ただし、上記(1)3,000万円の特別控除の特例又

(2)軽減税率の特例とは、選択適用となります。

2 マイホームを売って、譲渡損失が生じた場合

売った年の1月1日現在で、所有期間が5年を超えるマイホームの譲渡損失が生じた場合には、次の(イ)又は(ロ)により、その譲渡損失の金額をその年の他の所得と損益通算することができます。

その年で通算しきれなかった譲渡損失の金額がある場合には、その年の翌年以後3年内の各年分(合計所得金額が3,000万円を超える年分を除きます。)の所得から繰越控除をすることができます。

(イ) 新たにマイホームを買い換える場合の特例

マイホームを売った年の前年から翌年までの3年の間に新たなマイホームを取得し、年末においてその新たなマイホームの取得に係る住宅ローン残高があるなどの、一定の要件に該当する場合には、売ったマイホームの譲渡損失の金額について損益通算及び繰越控除をすることができます。

(ロ) 新たにマイホームを買い換えない場合の特例

マイホームの譲渡契約締結日の前日において住宅ローン残高があるマイホームを売ったなどの、一定の要件に該当する場合には、そのマイホームの譲渡損失(住宅ローン残高からマイホームの譲渡対価の額を控除した残額を限度とします。)の金額について損益通算及び繰越控除をすることができます。

おわりに・・・・

譲渡取得税の計算・特別控除の特例についてお話させていただきました。

ご売却をする時期・タイミングをご理解することで、譲渡取得税、特別控除の適用が受けることが

可能になります。ご売却をご検討されている方はぜひ、ご相談を頂けたら幸いでございます。

【この記事を書いた人】 (株)ナイスコーポレーション 林克哉(はやしかつや)

営業活動を行う際には、お客さまとの信頼関係を築くことを第一に考えて行動しております。そのために、自信をもって商品について説明することはもちろん、人間的な魅力を含めて信頼していただけるように商品以外の内容についても積極的にお話を伺うなどの意識をしております。また、購入後のアフターフォローも徹底することで、友人や知人をご紹介いただいた経験もあります。

保有資格:宅地建物取引士